云蒙

判断一家银行不良情况如何,需要考虑很多因素,不仅仅看存量的情况,还要看增量的情况。不良存量系列指标,要考虑的因素就包括不良余额、不良率、迁徙率、不良区域和行业分布、不良覆盖率和拨贷比、不良与关注及逾期等偏离度等问题,今天我们仅仅分析一下各家银行的不良率,从这个角度看看各家银行公布的不良率之间的差别和优劣。

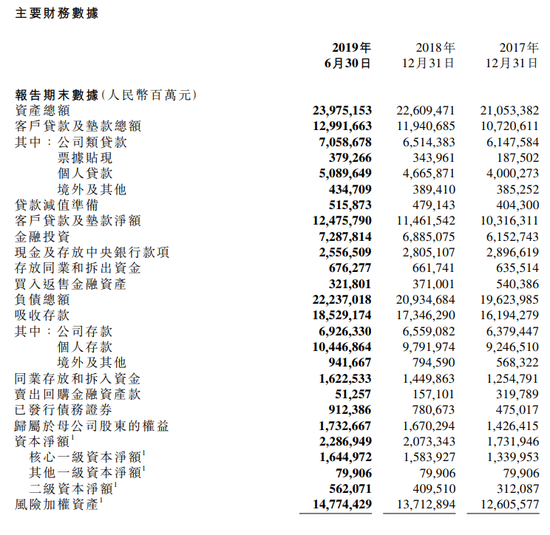

我们统计老十六家银行加上重庆农村商业银行(03618),这17家银行也都是上市多年的银行。中国银行(03988)、民生银行(01988)、南京银行、宁波银行的公司贷款是包含了贴现贷款的,对应的不良也包含了贴现的不良,贴现不良应该主要是商业承兑汇票的问题,银行承兑汇票由于是有银行作为背书,一般不会有什么问题,所以包括贴现的银行一般真实不良率要比公布的高一些。

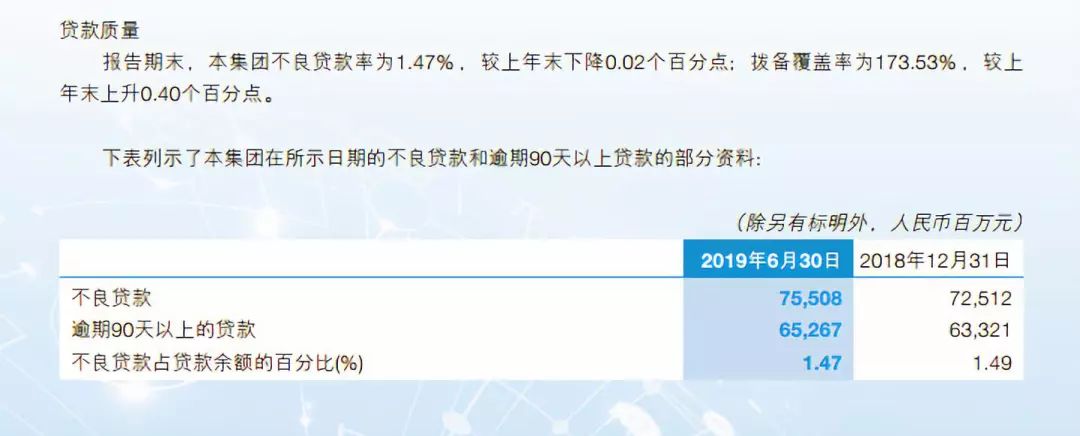

17家银行评级不良率为1.46%,不良率最低的五家银行分别为:宁波银行0.78%、南京银行0.89%、招商银行(03968)1.23%、重农商行1.25%和中国银行1.40%;不良率最高的五家银行分别为:平安银行1.68%、中信银行(00998)1.72%、光大银行1.75%、浦发银行1.83%和华夏银行1.84%。

浦发银行和平安银行的个人不良率和公司不良率都排名前五。浦发银行个人和公司不良率分别为1.41%和2.42%,平安银行的分别为1.09%和2.71%。个人不良率和公司不良率都在最后五名的是中国银行,分别为0.59%和1.9%。中国银行的个人授信比例只有16%,是17家银行中最低的,不得不感叹中国银行对零售市场的藐视啊,不过从另一个角度看,中国银行各方面的潜力还很大。

由于小微企业授信比例高,民生银行个人贷款不良率位列第一,为2.04%,但是其公司贷款不良率倒数第四,为1.55%,说明这一块业务民生还是围绕着大型优质民企开展。另一家是交通银行,个人不良率排名第四,2019年以来个人不良率上升迅猛,个人信用卡不良率由去年同期的1.84%直接上升至2.49%,升幅65个基点,仅次于浦发的80个基点。交通银行也是信用卡业务的老者了,但可能是因为不良率上升,2019年上半年对信用卡业务也有所刹车。

个人贷款占比最高的是平安银行、招商银行、中信银行、浦发银行和光大银行,平安和招商的占比均已超过五成,股份制银行这两年零售业务冲得最猛,而且个人消费贷、信用卡透支较多占比较高,因此不良率也高。工商银行、农业银行和建设银行的个人贷款占比也较高,基本上在四成左右,大行个人贷款主要是按揭,按揭占到个人贷款80%以上,不良率整体看是最低的。

个人贷款发放得最少是中国银行、华夏银行、南京银行、宁波银行和北京银行,占比均在二成多的样子,中国银行最低只有一成多,不良率也在最低序列。从总资产构成来看,中国银行、华夏银行和北京银行都是公司贷款占比较高的银行,而南京银行和宁波银行虽然贷款结构中偏好公司贷款,但是在总资产中占比不高,因为证券投资业务多。

除了没有数据的华夏银行外,只有两家银行的公司贷款不良率低于个人贷款不良率,这可能是会在中小微企业里面精耕细作的银行,这两家银行就是民生银行和宁波银行。民生银行已经是旗帜鲜明的民营小微战略,宁波银行在个人贷款不良率有攀升迹象、信用卡业务刹车的情况下,正在通过票据业务为切入点,转向更加靠近中小微实体的金融服务提供商,票据业务已经占贷款总额的13%了,遥遥领先其他各行。