五大指标解析A股银行上半年成绩单,谁的表现最亮眼丨大财读中报㉟

| 大河报·大河财立方记者裴熔熔

随着中国银行2019年度半年报披露完毕,A股33家上市银行的“期中考”全部放榜。

梳理来看,今年上半年,33家银行皆实现了营收、净利的稳步增长,资产规模全面提升。不良贷款率、拨备覆盖率等指标也不断好转,多家银行交出了近五年来最好的成绩单。

不过,作为评判银行赚钱能力的重要指标,净息差出现收窄趋势。有业内人士预计,下半年净息差或进一步收窄。

33家银行上半年实现营收2.38万亿元

青岛银行营收增速居首

今年上半年,A股33家银行交出了一份漂亮的成绩单,其中包括5家国有大行、8家股份制银行、13家城商行以及7家农商行。

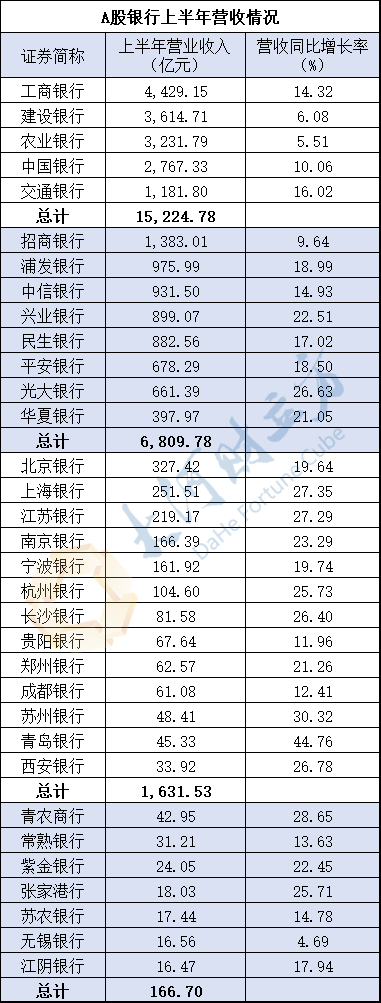

据Wind统计,上半年33家银行共实现营收2.38万亿元,平均同比增速在19%以上。其中,青岛银行以44.76%的同比增速排在第一位,苏州银行、青农商行次之,分别为30.32%、28.65%。

分类别来看,国有五大行上半年共实现营收1.52万亿元,工商银行、建设银行、农业银行分列前三,营收分别为4429.15亿元、3614.71亿元和3231.79亿元。交通银行营收同比增速最快,为16.02%,工商银行、中国银行次之,分别为14.32%和10.06%。

8家股份制银行的营收能力居第二方阵,上半年共实现营收6809.78亿元,招商银行、浦发银行、中信银行居前三位,分别营收1383.01亿元、975.99亿元和931.50亿元。其中,7家银行营收同比增速均在14%以上,光大银行、兴业银行、华夏银行位居前三,增速分别为26.63%、22.51%和21.05%。

13家城商行以1631.53亿元的营收总额排在第三方阵,营收均呈两位数同比增长。北京银行、上海银行、江苏银行、南京银行、宁波银行、杭州银行的上半年营收均在百亿元以上。郑州银行上半年的营收也实现了快速增长,营收62.57亿元,同比增长21.26%。

7家农商行上半年的营收成绩单也表现不俗,大都实现两位数同比增长,营收总计166.70亿元。其中,青农商行的营收总额与营收同比增速均居首位。

33家银行上半年盈利8937亿元

21家同比增速超10%

营收大幅增长的同时,A股银行的盈利能力也在不断提升。

据Wind统计,上半年33家银行均实现了归属于母公司股东净利润(以下简称净利润)的稳步增长,净利润总额达到8936.69亿元,同比增长率均值为11.58%。其中,21家银行的净利润增长率在10%以上。

具体来看,国有五大行的盈利能力仍旧是其他银行望尘莫及的,上半年共实现归母净利润6003.63亿元,占33家上市银行净利润总额的67.18%。

“宇宙行”工商银行的盈利能力仍高居首位,上半年共盈利1679.31亿元,每天净赚9亿元;其次是建设银行、农业银行和中国银行,3家银行的净利润均在千亿以上;交通银行盈利相对较少,为427.49亿元。

8家股份制银行上半年共盈利2249.17亿元,同比增长率均值为10.28%,盈利增速高于国有五大行。其中,招商银行以506.12亿元的净利润总额排在首位,兴业银行、浦发银行次之,分别为358.79亿元和321.06亿元。从净利润同比增速来看,平安银行表现最为亮眼,上半年净利润同比增长15.19%。

13家城商行上半年共盈利633.04亿元,10家的同比增长率在10%以上。13家银行中,北京银行、上海银行的赚钱能力最强,分别以128.69亿元、107.14亿元的盈利成绩排在前两位,江苏银行、南京银行、宁波银行、杭州银行次之。值得一提的是,净利润靠前的6家城商行,均位于北京、上海及江浙一带。

作为河南唯一一家A股上市银行,郑州银行上半年也实现了净利润的明显增长,盈利24.69亿元。

7家农商行的盈利能力则相对弱一些,上半年共实现净利润50.85亿元。不过,由于基数较小,盈利增速较快,6家农商行的净利润同比增长率都在11%以上。

受营收与净利等因素影响,上半年33家银行的资产规模也实现明显增长。上半年末33家银行资产总计170.04万亿元,同比增长率均值为11.14%。其中,国有五大行资产总计110.50万亿元,占比近65%,领先优势明显;8家股份制银行资产总计44.84万亿元,13家城商行为13.47万亿元,7家农商行为1.23万亿元,分别占比26.37%、7.92%、0.72%。工商银行、招商银行、北京银行、青农商行的资产规模均居各自银行方阵首位,分别为30.00万亿元、7.19万亿元、2.67万亿元和0.32万亿元。

26家银行不良率较年初下降,5家持平

资产规模提升的同时,上半年A股银行的资产质量也出现明显改善。

Wind数据显示,上半年33家银行的平均不良率为1.46%。其中,26家银行的不良贷款率较年初下降,下降幅度在0.01~0.24个百分点之间;江苏银行、南京银行、宁波银行、长沙银行、青岛银行5家银行与年初持平;仅有上海银行、贵阳银行两家的不良率较年初上升。

作为衡量商业银行贷款损失准备金计提是否充足的重要指标,有25家银行的拨备覆盖率较年初上调。截至上半年末,33家银行中,已有21家的拨备覆盖率在200%以上,高于120%的监管红线。其中,宁波银行的拨备覆盖率最高,为522.45%,比年初提高了0.62个百分点;常熟银行次之,为453.53%;南京银行居第三位,为415.50%。

不过,与此同时,也有北京银行、南京银行等8家银行的拨备覆盖率较年初下调。

“为降低不良风险,多数银行对新增贷款业务进行了严格的把关,对不良贷款零容忍,严控银行不良的新增。同时通过清收、化解、重组等方案解决了一部分老的‘不良’,所以银行不良率出现了下降。”有业内人士此前在接受大河报·大河财立方记者采访时表示,作为经济形势的跟随指标,银行不良风险目前已得到明显的控制。

7月4日,中国银保监会副主席周亮在国新办新闻发布会上透露,目前我国银行业保险业总体运行稳健,各项工作取得阶段性成效。两年来,累计处置不良贷款超过4万亿元,当前银行业不良贷款率稳定在2%左右,拨备覆盖率超过175%,商业银行资本充足率、保险公司综合偿付能力充足率等主要监管指标均处于较好水平。抵御风险的“弹药”充足。金融风险已经从发散状态逐步转向收敛,总体可控。

银行间净息差出现分化

下半年或持续收窄

与此同时,记者注意到,作为衡量银行盈利能力的重要指标,不同类型银行间的净息差正出现分化。以Wind统计的上半年各家银行的净息差数据来看,工商银行、建设银行、农业银行、中国银行的净息差均出现收窄,国有五大行中仅有交通银行一家出现扩大。而8家股份制银行则全部扩大。

所谓净息差,即商业银行净利息收入与平均生息资产的比例,用以衡量商业银行生息资产获取利息收入的能力。数字愈高,反映银行的获利能力愈强。据相关人士统计,对工农中建四大行这样体量的银行而言,净息差1个基点的改善,转化成银行利息收入,就有将近20亿元。

那么,出现此种情况的原因是什么?各家银行也在年报中给出了自己的答案。

作为五大行中净息差收窄幅度最大的银行,农业银行在半年报中表示,净利息收益率和净利差同比下降主要是由于:存款业务市场竞争加剧,存款付息率有所上升;该行加大了普惠金融、扶贫等领域的信贷投放力度;同时,受市场利率下行影响,债券投资和存拆放同业收息率有所下降。

建行方面也表示,上半年受市场利率整体下行、市场竞争加剧等影响,集团生息资产收益率上升幅度低于付息负债付息率上升幅度,导致该行净利差为2.12%,同比下降8个基点;净利息收益率为2.27%,同比下降7个基点。

对于接下来的净息差走势,建行首席财务官许一鸣分析称,由于存款的付息成本在上升,而贷款成本上升的可能性很小,尤其是央行推出新的LPR机制来引导贷款定价下行,因此,预计下半年净息差仍然会下降1~2个BP。

不过从总体表态来看,多数银行的高管认为,LPR的改革对利差和盈利即便有影响,也都在可控范围内。