目 录

长江钢铁 | 龙头话语权的争夺与重估——外资视角看周期系列1

长江地产 | 上半年房企营收业绩稳健增长,板块长期配置价值不减

长江银行 | 业绩平稳回升,资产质量继续改善

长江汽车 | 汽车板块2019年中报业绩综述:业绩低点,曙光渐现

如需查看报告全文,请联系对口销售

重点推荐

钢铁·王鹤涛

龙头话语权的争夺与重估——外资视角看周期系列1

外资对周期品话语权的争夺最迅速。从消费/科技/金融/周期几个指数的风格变化来看,与市场当前认知有所不同的是,由于国内机构对传统产业持股比例过低,导致北上资金对周期品话语权的争夺反倒最迅速:1、持仓结构此消彼长:基于对边际走弱的担忧,国内公募基金自2018年2季度开始大比例减持周期股,而北上资金则在持续增配;2、话语权争夺在周期品中最迅速:从统计到的主要周期龙头持仓结构来看,外资持股比例超过国内机构的比重已经达到46%,最重的三只为上海机场、海螺水泥、大秦铁路;3、周期龙头的相对收益与北上资金的相关系数大幅提升:以海螺水泥为例,这一相关度已经从2017年的约53%,提升至当前约93%。

风险提示:

需求大幅波动。

摘自:《龙头话语权的争夺与重估——外资视角看周期系列1》

对外发布时间:2019/09/05

研究报告评级:维持“中性”

本报告分析师:王鹤涛 SAC编号:S0490512070002

地产·吕聪

上半年房企营收业绩稳健增长,板块长期配置价值不减

A股上市房地产企业2019年中报已披露完毕。2019年上半年,上市房企营业收入同比增长约22.6%,归母净利润同比增长约13.9%。毛利率约为32.6%,较2018年上升约0.2个百分点;归母净利率约为10.7%,较2018年上升约0.9个百分点。地产板块内部业绩分化趋势明显,大型房企与中型房企的业绩增速显著领先小型房企。展望后续,上市房企预收账款增速较快,毛利率处于较高水平,业绩锁定程度仍处高位。从板块估值看,申万房地产当前PE约为9.39倍,长期配置价值不减。

风险提示:

1. 房地产政策或存不确定性;

2. 行业流动性情况或存不确定性。

摘自:《上半年房企营收业绩稳健增长,板块长期配置价值不减》

对外发布时间:2019/09/03

研究报告评级:维持“看好”

本报告分析师:吕聪 SAC编号:S0490519060004

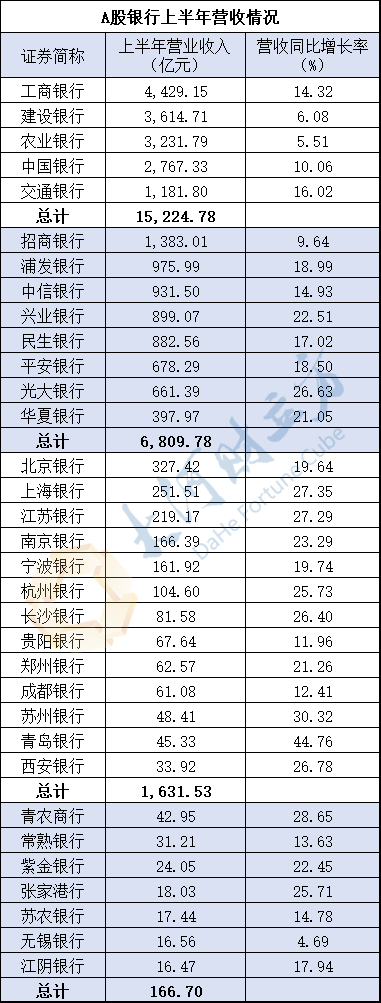

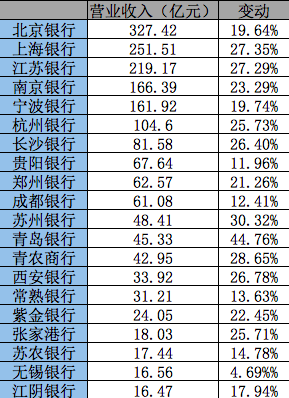

银行·王一川

业绩平稳回升,资产质量继续改善

2019上半年,上市银行整体归属净利润较去年同期增长6.66%,增速较一季度回升0.48个百分点,符合我们预期。分类型看,国有行(4.75%)业绩增速环比改善最为显著,股份行(10.36%)、城商行(16.23%)业绩增速在高位继续提升,而农商行(14.75%)较一季度则略微放缓。业绩归因看,今年上半年行业资产端“量价齐升”带动净利息收入表现向好,非息收入在银行卡等中间业务向好以及新准则IFRS9切换的影响下对业绩贡献有较大提升,但边际来看二者在二季度均有所减弱;而成本端虽然减值计提依然是最大的拖累项,但二季度环比收窄,主要得益于银行资产质量改善下拨备计提调节空间的提升。

风险提示:

1. 企业盈利大幅恶化影响银行资产质量;

2. 金融监管大幅趋严。

摘自:《业绩平稳回升,资产质量继续改善》

对外发布时间:2019/09/02

研究报告评级:维持“看好”

本报告分析师:王一川 SAC编号:S0490514070001

汽车·高登

汽车板块2019年中报业绩综述:业绩低点,曙光渐现

行业整体:业绩低点,曙光渐现。受去库存及排放升级影响,2019Q2行业处于业绩低点,销量持续下滑背景下各板块收入均不同程度承压,其中乘用车和零部件净利润大幅下滑。当前估值仍处于历史低位,已充分反映市场悲观预期。后续来看,受益于低基数和低库存,6-7月以来销量持续超出预期,我们认为批发增速有望于三季度转正并逐季改善。基本面向好情况下,建议增配汽车。

乘用车:行业需求低迷,企业盈利下滑;商用货车:行业平稳运行,利润表现突出;商用客车:补贴回收改善现金流,盈利企稳回升;零部件:收入增速首次转负,业绩持续承压。

风险提示:

1. 经济形势恶化,影响汽车消费;

2. 行业开启价格战,影响企业盈利。

摘自:《汽车板块2019年中报业绩综述:业绩低点,曙光渐现》

对外发布时间:2019/09/04

研究报告评级:维持“看好”

本报告分析师:高登 SAC编号:S0490517120001

文中报告节选自长江证券研究所已公开发布研究报告,具体报告内容等详见完整版报告。

长按识别小程序码

查看长江研究最新报告

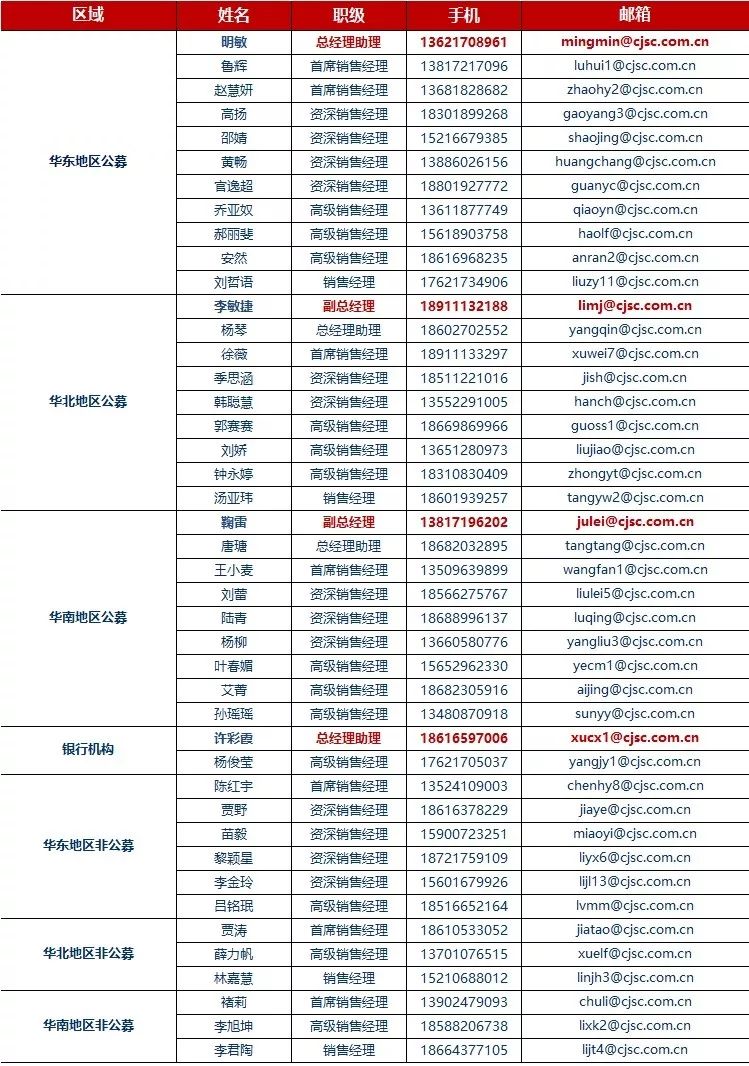

机构客户部通讯录

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数;中性:相对表现与同期相关证券市场代表性指数持平;看淡:相对表现弱于同期相关证券市场代表性指数。

公司评级:报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%;增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅小于-5% ;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明