目 录

长江建材 | 开工韧性延续,竣工改善可期

长江电新 | 全球电动化前夜,板块增配时点

长江银行 | 北上资金对银行股的配置特点

长江家电 | 从应收、应付看家电企业产业链话语权

长江零售 | 电商导购的缘起与发展

如需查看报告全文,请联系对口销售

重点推荐

建材·范超

开工韧性延续,竣工改善可期

1~8月全国商品房销售面积同比下降0.6%,新开工面积同比增长8.9%,全国水泥产量同比7.0%。南方市场景气度略超预期,地产端强韧性支撑显著(高开工延续+施工提供回补),同时基建端边际改善也有贡献;北方市场整体运行符合预期,尤其是华北和西北,且景气度更多体现在量的层面。我们认为水泥需求景气度有望贯穿全年,淡季需求表现已超预期,对即将到来的Q4全年大旺季亦不妨多一份期待。

风险提示:

1. 下游需求表现相对较弱,开工后续动力不足;

2. 竣工端改善持续性不强。

摘自:《开工韧性延续,竣工改善可期》

对外发布时间:2019/09/16

研究报告评级:维持“看好”

本报告分析师:范超 SAC编号:S0490513080001

电新·邬博华

全球电动化前夜,板块增配时点

今年大众、丰田、宝马等海外传统车企中长期产销量规划上调及车型推出进度提前表明其电动化战略的深化。在前期的系列报告中我们反复强调,除了特斯拉国产化催化外,明年起欧系车企新电动车型的密集发布会催生海外需求拐点的到来。本周开幕的法兰克福国际车展电动化成为本届车展核心主线,大众MEB平台首款车型首发、福特欧洲电动化规划落地、CATL全新CTP高集成动力电池开发平台亮相等均成为焦点,我们认为全球汽车电动化周期正悄然开启。

风险提示:

1. 政策导向发生转变;行业竞争加剧;

2. 新能源车产销量及光伏或风电装机量不达预期。

摘自:《全球电动化前夜,板块增配时点》

对外发布时间:2019/09/15

研究报告评级:维持“看好”

本报告分析师:邬博华 SAC编号:S0490514040001

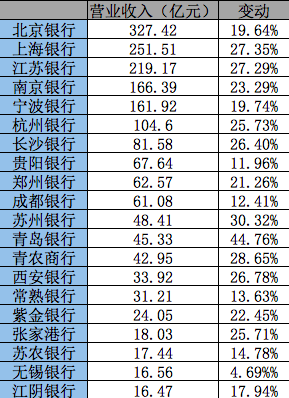

银行·王一川

北上资金对银行股的配置特点

9月10日,国家外汇管理局公告,取消合格境外投资者(QFII/RQFII)投资额度限制,继A股“入摩”、“入富”之后,金融市场扩大开放更进一步。今年以来,我们一直强调,外资持续流入对于板块行情是重要的边际催化,并在一季度探讨过北向资金在银行板块的“演绎”,本周我们再次聚焦于此,看外资在板块内配置具备哪些特点。

风险提示:

1. 企业盈利大幅下滑影响银行资产质量;

2. 金融监管大幅趋严。

摘自:《北上资金对银行股的配置特点》

对外发布时间:2019/09/15

研究报告评级:维持“看好”

本报告分析师:王一川 SAC编号:S0490514070001

家电·管泉森

从应收、应付看家电企业产业链话语权

近年来受电商和工程渠道占比提升等因素影响,家电行业下游回款周期或有所延长,但考虑到家电企业与下游渠道经销商基于“淡季返利”等政策深度绑定并建立起互惠双赢的商业模式,家电企业对下游渠道的话语权仍具备保障;此外基于规模采购优势,家电企业对上游供应商保持较为强势地位;整体来看,家电整机企业产业链下游具备较为良性的回款能力,叠加对上游的占款及议价能力,行业龙头自身稳健经营确定性优势凸显。

风险提示:

1. 终端需求表现不及预期;

2. 原材料价格波动;

3. 汇率大幅波动。

摘自:《从应收、应付看家电企业产业链话语权》

对外发布时间:2019/09/16

研究报告评级:维持“看好”

本报告分析师:管泉森 SAC编号:S0490516070002

零售·李锦

电商导购的缘起与发展

电商导购:一门由来已久的精细管理模式。在品牌从渠道至消费者的环节,导购其实始终伴随其中,在实体渠道中品牌商基于自身产品属性传递及更高销售转化的需求,会在商场内派驻自身经过培训的专业导购人员,导购人员基于销售收入收取提成,已形成稳定的商业模式。崛起与发展:高效匹配个性化需求。随电商平台的发展,流量成本高企、品质需求提升,品牌产品信息的差异性与用户需求的独特性无法得到有效彰显和匹配,在此背景下在电商渠道虽能高效促成交易的同时,如何能更有效的匹配需求成行业痛点,导购企业开始涌现。

风险提示:

1. 经济增速出现大幅度下滑,促消费政策方向发生偏移;

2. 企业转型进度不达预期。

摘自:《电商导购的缘起与发展》

对外发布时间:2019/09/16

研究报告评级:维持“看好”

本报告分析师:李锦 SAC编号:S0490514080004

文中报告节选自长江证券研究所已公开发布研究报告,具体报告内容等详见完整版报告。

长按识别小程序码

查看长江研究最新报告

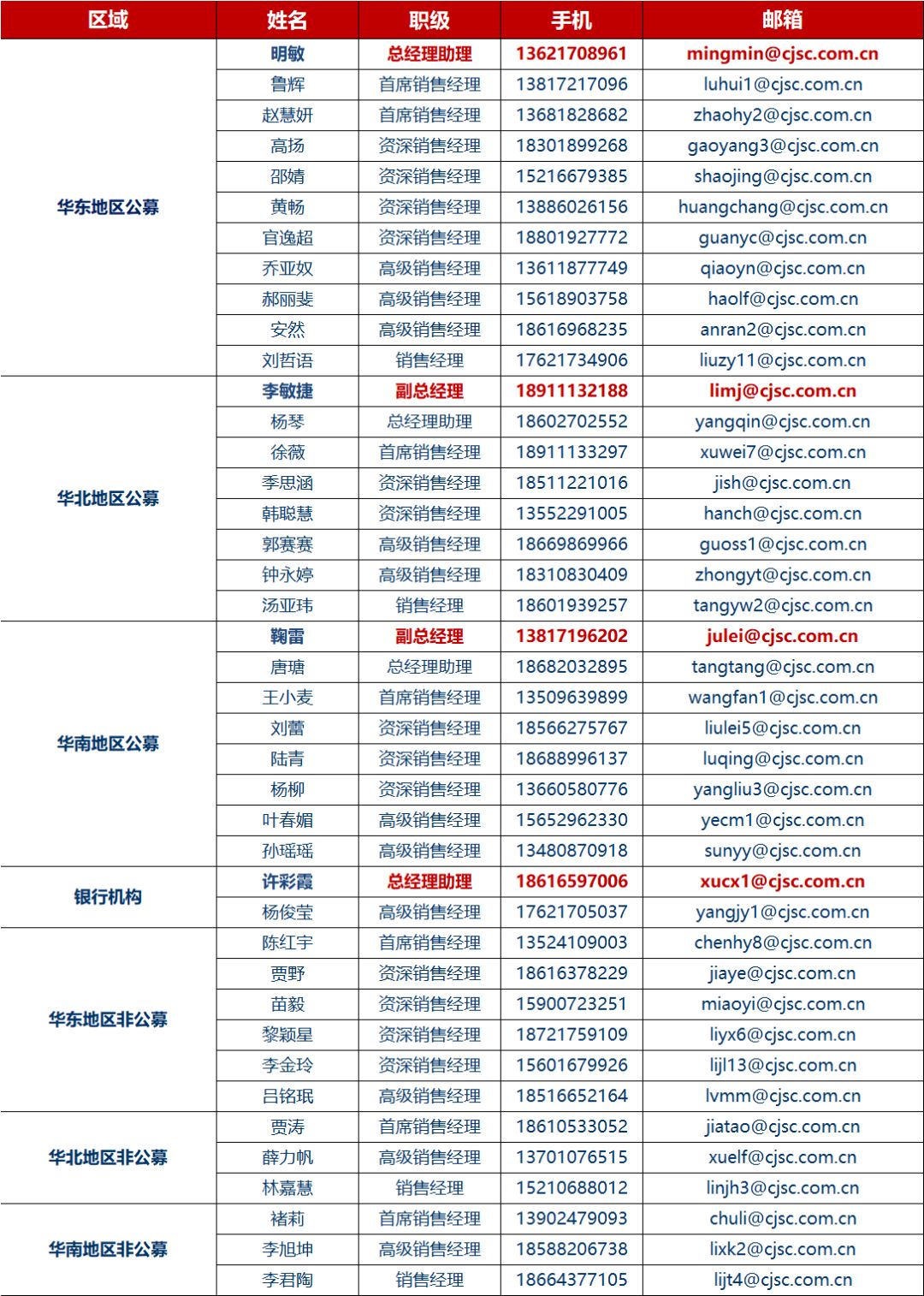

机构客户部通讯录

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数;中性:相对表现与同期相关证券市场代表性指数持平;看淡:相对表现弱于同期相关证券市场代表性指数。

公司评级:报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%;增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅小于-5% ;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明