根据上交所安排

,

备受市场关注的邮储银行将于明天(12月10日)在上交所上市

。

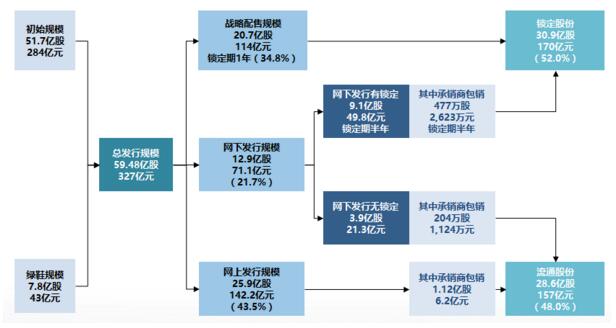

邮储银行此次A股发行价格为5.50元/股

,

“绿鞋”前募资金额约为284.5亿元

,

“绿鞋”后约为327.1亿元

。

邮储银行A股上市

,

意味着国有大行“A+H”两地上市收官

。

正所谓“没有金刚钻

,

不揽瓷器活”

,

邮储银行显然是有着与其他新股不一样的地方

。

那么邮储银行到底有啥不一样的地方呢?它至少有这样几点是不同于其他新股或其他银行股的

。

第一大亮点就是邮储银行的发行采取“绿鞋”机制

,

即允许承销商多发行15%的股份

,

计7.76亿股

,

募资约43亿元

。

这就意味着在邮储银行上市后的前30天稳定期内

,

如股价因市场波动出现低于发行价的情况

,

承销商可以动用这43亿元的资金从市场上买入股票

,

稳定二级市场价格

,

这是近期发行的新股包括银行股所没有的

。

这43亿元资金可以给投资者提供相应的保护

。

实际上

,

邮储银行引入“绿鞋”机制

,

这也是A股近十年首单

、

历史上第四次引入“绿鞋”机制

。

前三次引入“绿鞋”机制发行的也都是三家银行股

,

即工商银行(2006年)

、

农业银行(2010年)和光大银行(2010年)

。

这三家银行在“绿鞋”行使期内股价均表现良好

,

平均股价涨幅超过10%

。

因此

,

邮储银行引入“绿鞋”机制

,

可以说是给邮储银行的股价上了第一道保险

。

第二大亮点就是邮储银行的战略配售

。

战略配售在新股发行中并不少见

,

但邮储银行发行的战略配售却格外亮眼

。

邮储银行此次A股IPO战略配售对象共包括8家战略投资者

,

合计认购股数约占“绿鞋”行使前发行总量的40%

,

占比高且均有12个月锁定期

。

值得关注的是

,

8家战略投资者包括市场上全部6家战略配售基金

,

即华夏基金

、

嘉实基金

、

汇添富基金

、

易方达基金

、

招商基金及南方基金

。

6家战略配售基金首次悉数到场且均顶格申购

,

体现出了这6大基金对于邮储银行投资价值的高度认可

。

另外两家战略投资者更加引人关注

,

分别为全国社保基金一一三组合及中央企业贫困地区产业投资基金

。

在投资者的心中

,

这两家机构都是只能赚不能亏的主

,

他们成为邮储银行的战略投资者

,

表明对邮储银行长期投资价值的看好

。

特别是后者

,

由国务院国资委牵头

、

财政部参与发起

、

多家中央企业参与出资

,

投资于贫困地区资源开发利用

、

产业园区建设

、

新型城镇化发展等

。

该基金参与邮储银行A股IPO

,

一方面体现出其对邮储银行在“三农”领域实力的认可

,

未来双方可发挥各自优势

、

强强联合

,

依托邮储银行遍布全国

、

深度下沉的网络优势

,

在国家乡村振兴

、

城镇化过程中发挥更大作用;另一方面

,

作为一家市场化运作的投资基金

,

该基金同样看好邮储银行的增长潜力

,

期望获取稳定增长的投资收益

。

因此社保基金与中央企业贫困地区产业投资基金成为邮储银行的战略投资者

,

对市场的信心也是一个很大的提振

,

给投资者吃下了一颗定心丸

。

第三大亮点就是邮储银行对此次IPO发行股份锁定期的设置

,

有利于减少邮储银行上市时对股价带来的冲击

。

如向战略投资者配售20.69亿股

,

股票锁定期不低于12个月

。

网下发行 12.93亿股

,

其中的70%也即9.05亿股锁定期为6个月

。

二者共计锁定股份29.74亿股

。

与此同时

,

邮储银行此次发行的联席主承销商联袂承诺对于包销的股份锁定至少1个月或6个月

,

这在A股IPO历史上属于首次

。

这些股份的锁定可以大大缓解邮储银行新股上市时的压力

。

第四大亮点就是邮储银行稳定股价的承诺

。

和其他新上市公司一样

,

邮储银行也作出了稳定股价的承诺

,

即在上市后三年内

,

若邮储银行A股收盘价格连续20个交易日低于最近一期财报每股净资产

,

则触发控股股东增持计划

。

邮储银行稳定股价的承诺是有实质性意义的

,

因为邮储银行的发行价与每股净资产值是基本一致的

。

因此邮储银行股价破发基本上也就意味着跌破每股净资产值

。

这样就会触发稳定股价承诺的条件

。

因此

,

邮储银行股价稳定承诺

,

可以为二级市场提供充足的安全垫

。

第五大亮点是邮储银行控股股东邮政集团推出增持计划

。

12月8日

,

邮储银行发布《关于控股股东增持股份计划公告》称

,

控股股东中国邮政集团公司计划自2019年12月10日起12个月内择机增持该行A股股份

,

增持金额不少于25亿元

。

这体现了控股股东对邮储银行投资价值的高度认可

,

也将为证券市场的稳定运行创造良好环境

,

彰显“国家队”担当

,

对邮储银行股价也将起到极大的提振作用

。

第六大亮点就是邮储银行是银行股中的优质资产

,

其长期投资价值较为明显

。

这一点是最为机构投资者所看重的

。

与地方性银行不同

,

邮储银行是全国性银行;而与五大行不同

,

邮储银行的增长速度更快

。

比如

,

邮储银行是资产负债表“最干净”的银行

。

截至2019年6月末

,

该行不良贷款率仅为0.82%

,

不到行业平均水平的一半;拨备覆盖率396.11%

,

接近行业平均水平的2倍;不良贷款与逾期90天以上贷款的比值为123.60%

,

逾期60天以上贷款纳入不良比例99.70%

,

逾期30天以上贷款纳入不良比例97.11%

。

又比如

,

在全国性银行中

,

邮储银行又是业绩增长最快的银行

。

2016年至2018年度

,

邮储银行净利润年均复合增长率达到14.76%

,

根据H股三季度报告

,

2019年前三季度其净利润增速同比达到16.33%

。

根据该行预计

,

其今年全年将实现营业收入为2766.55亿元至2792.65亿元

,

同比增幅约为6.00%至7.00%;归属于公司普通股股东的净利润为581.80亿元至592.26亿元

,

同比增幅约为16.55%至18.64%

。

据此测算

,

截至2019年末

,

邮储银行每股净资产或近5.8元

。

从个股估值来看

,

同样具有明显零售特点的招商银行

、

平安银行PB分别为1.60倍

、

1.16倍

,

而邮储银行本次发行PB对应2019年6月30日每股净资产仅为1倍

,

以此类比

,

邮储银行估值和股价表现有望进一步提升

。

在上述亮丽数据的背后

,

所凸现出来的就是邮储银行作为零售银行的巨大优势

。

近年来

,

大力发展零售业务逐渐成为银行业的转型方向之一

。

邮储银行具有天然的零售禀赋

,

在成立之初就定位于服务“三农”

、

城乡居民和中小企业

,

零售特色鲜明

。

依托“自营+代理”的独特经营模式

,

邮储银行拥有中国商业银行中网点数量最多

、

覆盖面最广的分销网络

,

可谓县域“零售之王”

。

截至2019年6月末

,

该行共有近4万个营业网点

,

覆盖中国99%的县(市)

,

个人客户数量近6亿户

,

覆盖超过中国人口总量的40%

。

个人银行业务收入占营业收入比例高达61%

,

个人存款占存款总额比例高达87%

,

个人贷款占贷款总额比例高达54%

。

特别是

,

邮储银行具有雄厚的个人存款基础

,

在利率市场化和互联网金融快速发展的背景下

,

始终保持个人存款稳步增长

,

2016年至2018年年均复合增长率达9.66%

。

正是基于邮储银行良好的资产质量以及国有大型零售银行所占据的得天独厚的下沉市场优势

,

这就赋予了邮储银行未来成长的巨大潜力

,

因此

,

其长线投资价值被机构投资者所看好

。