1999年,中央国债登记结算有限责任公司(以下简称“中央结算公司”)编制并发布了第一条中国国债收益率曲线。此后,经过数据源的扩大、模型构建优化,曲线的品种不断丰富完善,中央结算公司建立了包括曲线、估值、指数和VaR等在内的深化完善的中债价格指标产品体系。目前,中债收益率曲线已经成为中国债券市场重要的指标,对监管政策制定、债券发行定价、投资决策以及审计评级等都提供了有益参考。

在债券发行定价方面,中债收益率曲线的应用日益广泛活跃:2009年,财政部开始使用中债国债相应期限5日均值作为代理招标发行地方政府债的定价区间依据;2011年,中债国债相应期限5日均值也开始应用于财政部招标发行30年、50年期记账式国债的定价区基准;2016年8月15日,“中债进出口行债收益率曲线”和“中债农发行债收益率曲线”独立编制并发布,更精准地反映了不同政策性银行债券的价格特征,为政策性银行债券发行定价提供了更为独立、客观的参考依据;自2018年9月以来,中国银行、中信银行、浦发银行等多家商业银行开始应用中债收益率曲线相应期限5日均值作为资本补充工具的发行定价基准。

政策性银行发行人是银行间债券市场的核心参与主体,政策性银行债券是市场资产配置、投资交易以及作为押品融资的主要标的券种,其发行合理定价对于银行间债券市场利率稳定尤为关键,也是政策性银行稳定筹资成本、深化落实国家战略的核心。在政策性银行债券收益率曲线编制方面,中债收益率曲线的样本券一般选自政策性银行新发行债券和次新债券,对市场化发行定价具有重要的参考意义。本文将研究视角集中在中债收益率曲线在政策性银行债券发行业务领域的应用,实证检验中债收益率曲线对政策性银行债券发行定价的指导作用和意义。

研究方法与研究设计

(一)收益率曲线编制方法

目前收益率曲线的编制方法主要包括静态拟合方法(分为参数法和样条法)和插值法两大类。目前应用较广泛的为Hermite插值法,主要思路为根据已计算得出的关键期限收益率,通过Hermite插值函数逼近方法计算其余任一期限点对应的收益率,进而得到完整期限的收益率曲线。

Hermite插值模型公式为:

目前,中债收益率曲线的编制是根据当日市场收益率水平确定关键期限收益率,利用Hermite插值模型进行连线,这有效保证了曲线在灵活性、光滑性和稳定性等方面的要求。

(二)研究设计

根据研究目的,本文的研究分为两个层次:

首先,实证检验2016年8月15日后,中债估值中心分别为中国进出口银行和中国农业发展银行单独编制收益率曲线的质量效果。本文通过比较2016年8月15日之前和之后,两家政策性银行债券发行实际利率与发行前一工作日中债收益率曲线偏离程度的分布情况进行验证。待检验假设H1设定为:单独编制“中债进出口行债收益率曲线”和“中债农发行债收益率曲线”更精准地反映了不同政策性银行债券的市场价格特征。

第二,如果H1成立,进一步考察中债收益率曲线对政策性银行债券发行定价的指导意义。采用单独编制两条政策性银行债的收益率曲线后的中债样本数据和债券发行数据,剥离不同期限品种手续费等影响因子,构建向量自回归模型(或向量误差修正模型)检验中债收益率曲线对政策性银行债券发行实际利率的解释作用。待检验假设H2设定为:中债收益率曲线对政策性银行债券发行定价具有指导作用。

实证研究

根据研究设计,本文选取2014年1月2日至2018年8月8日[1](剔除节假日)作为第一层次研究区间,如待检验假设H1成立,则第二层次和第三层次研究区间选取两条收益率曲线的发布日2016年8月15日至2018年8月8日;选取两家政策性银行作为研究对象,分别记为Policy Bank1和Policy Bank2,并跟踪其在研究区间内的历次发行数据和中债收益率曲线数据;选取研究区间内两家政策性银行标准期限1、3、5、10年期固定利率新发债券作为研究样本,共计1061个。政策性银行标准期限债券具有发行连续稳定、存量规模大、二级市场流动性良好等特征,能够满足研究样本要求,同时市场价格发现能够在标准期限债券中得到更好体现。

(一)“中债进出口行债收益率曲线”和“中债农发行债收益率曲线”独立编制的效果分析

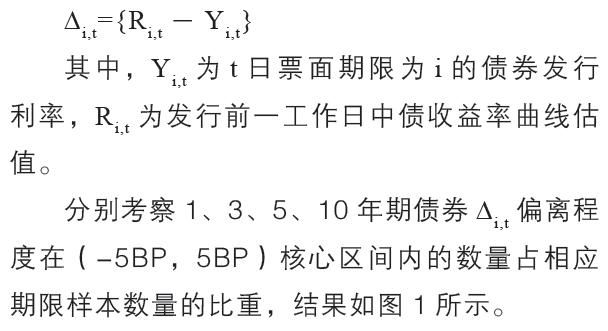

分别统计研究区间内两家政策性银行2016年8月15日之前和之后1、3、5、10年期标准期限债券T日发行利率(剔除发行年内到期的贴现债券)与发行前一工作日(T-1日)中债收益率曲线估值的利差情况。

根据上述中债收益率曲线编制原则和Hermite插值模型原理,实际发行利率与曲线会存在一定利差,利差源自于发行债券久期、二级市场成交、债券承销手续费及投标当日投资人行为预期等因素。本文通过T-1日中债收益率曲线与T日发行利差的分布情况,考察中债独立编制“中债进出口行债收益率曲线”和“中债农发行债收益率曲线”的质量效果。剔除债券手续费影响因子后,设第t日票面期限为i的债券利差集合为:

通过图1可以看出:一方面,在整体研究区间内,剔除一级半市场和二级市场手续费等因素后,两家政策性银行债券发行利率与中债收益率曲线估值偏离程度在(-5BP,5BP)核心区间内的样本占比基本在60%以上,整体偏离程度较小且较为集中,说明中债收益率曲线准确反映了政策性银行债券的市场价格特征;另一方面,自2016年8月15日起分别独立编制两家政策性银行债券收益率曲线后,实际发行利率与中债收益率曲线估值偏离程度在(-5BP,5BP)区间内的样本比重显著提升,各期限均达到70%以上,说明两家政策性银行债券收益率曲线在独立编制后,曲线更加贴合不同政策性银行债券的收益率变化,曲线的灵活性和稳定性更高,进一步增强了中债收益率曲线在市场的公信力,待检验假设H1验证成立。

(二)中债收益率曲线对政策性银行债券发行定价的指导作用

从表1可以看出,T日政策性银行债券发行利率受到来自T-1日中债收益率曲线估值变动冲击的影响基本达到约90%或更高。同时,根据市场成员投标经验,在投标当日也会一定程度地参照上一期发行的中标标位,但影响比重较小。因此,可以说明政策性银行债券发行前一工作日中债相应收益率曲线的公布对发行当日发行利率存在显著的指导影响。结合实际业务操作,分析其原因在于:

对于发行人,需在发行前一工作日设定招标区间,中债收益率曲线和二级市场成交价格是其重要的参考因素,但二级市场会存在个别价格点的波动干扰。而中债收益率曲线是在全面进行事前分析,并综合考虑宏观环境、重大金融货币政策、双边报价、交易结算数据以及市场成员收益率估值等多重因素基础上,对收益率变动和异常价格进行判断和剔除后形成的,并有日常维护。因此,中债收益率曲线所反映的债券收益率水平及其变动情况更为真实合理、具有公信力,也是发行人制定招标区间的重要依据。

对于投资人,需在招标当日通过市场集体公开竞标确定债券中标价格及利率,中债收益率曲线和估值、二级交易价格是投资者分配投标标位及投标量的主要参考依据,特别是在二级市场交投不活跃的情况下,中债收益率曲线和估值的参照比重将更高,同时还承载了投资人投资决策时需要纳入考量的市场信息。因此,在中债收益率曲线和估值指导下的竞标决定了最终发行利率。

研究结论

通过以上理论与实证分析,可得到以下结论:

第一,自2016年8月15日中债估值中心独立编制“中债进出口行债收益率曲线”和“中债农发行债收益率曲线”至今,两条收益率曲线越来越贴合两家政策性银行债券的市场利率变化,更为精准地反映了两家政策性银行债券的价格特征,具有较高的市场透明度和公信力。更有针对性的收益率曲线也向市场投资者和实体企业客户揭示了政策性银行服务各自的专业领域和业务特点的差异性,有利于政策性金融职能定位和专业分工的进一步精细化,以及协同合作更好地服务实体经济。

第二,中债收益率曲线对政策性银行债券的发行定价具有指导意义。一方面,收益率曲线对债券市场利率变动的准确反映可以作为发行人在发行前制定合理招标区间的重要依据;另一方面,发行前1个工作日中债收益率曲线最新公布数据是发行日市场公开竞标的基准性参考。中债收益率曲线编制体系可对市场的重大金融政策事件、异常报价或交易价格等影响投资人决策的信息进行处理,帮助市场发现和形成债券的公允价格,是帮助政策性银行稳定筹资利率、稳健运行各项业务的重要基石。

有关建议

为进一步加强中债收益率曲线市场定价的基准作用,帮助市场形成合理公允的定价机制,完善收益率曲线构建和市场利率有效传导,本文从政策性银行发行人的角度对曲线建设提出以下建议。

(一)稳步提升政策性银行债券发行规模,完善发行期限结构

对于政策性银行债券收益率曲线的编制,中债主要选取政策性银行的新发债券及次新发债券作为样本。政策性银行连续的债券供给、稳步增长的发行规模以及多元合理的发行期限结构,一方面能够为收益率曲线的编制工作提供良好的基础数据,另一方面能够通过拓展政策性银行债券的市场广度和深度,为收益率曲线的构建创造良好的市场环境基础。

(二)进一步提高政策性银行债券二级市场流动性水平

良好的二级市场流动性能够更为准确、充分地反映市场的供求关系和未来预期,从而促进债券一级市场的合理定价和二级市场的公允交易,进而为收益率曲线的构建提供有效的参考信息。提高政策性银行债券二级市场流动性水平,一是可以采用滚动续发的方式扩大单期债券市场存量,以更好地满足投资人的日均交易量需求;二是可以在市场环境稳定时期通过追加发行、弹性招标等方式满足机构配置需求,同时吸引交易型投资机构的关注;三是可以根据目前市场渐进分层的投资者结构,设计满足不同投资偏好的债券品种;四是可以采用“预发行”方式给市场成员创造丰富的交易策略,进而活跃市场交易,以及利用各种创新发行方式拓展投资者群体,使市场预期和博弈更加充分。

(三)进一步培育银行间债券市场做市商和做市支持机制,创新发展金融衍生工具

在市场波动较大的特殊时期,投资者容易形成心理上的一致预期和趋同行为,这会加剧市场的单边情绪,并引起非理性定价,对一级发行产生较大压力。培育标准券种做市商对于活跃债券有效报价、缩窄价差区间和提供市场流动性都具有颇为重要的意义。随买、随卖等工具的发展和运用,是对银行间市场做市商积极开展做市行为、激励其做市意愿的有力支持。此外,通过创新基于银行间债券市场的衍生产品,丰富投资者的风险对冲工具和策略,也有助于市场真实公允价格的发现和平抑非理性行为的集中释放,同时有利于一级市场的合理定价。

注:

1.政策性银行债券发行利率会受到手续费因素影响。2018年8月9日,央行发布《关于试点开展金融债券弹性招标发行的通知》,要求承销商不得以手续费等方式向投资人返还承销费,发行定价受到影响。为避免影响,文本未将8月9日后处于调整过程中的数据纳入研究。

作者单位:中国进出口银行

参考文献

[1]吴国培,吕进中,陈宝泉,张燕,吴伟,方晓炜.《国债收益率曲线构建方法:国际实践与启示》[J]. 中国人民银行工作论文,2016(11)。

[2] Estrella A., Mishkin F.. The Predictive Power of the Term Structure of Interest Rates in Europe and in the United States: Implications for the European Central Bank[J]. European Economic Review, 1997,41(7):1375-1402.

[3] Fama E.. Term Structure Forecasts of Interest Rates, Inflation and Real Returns[J]. Journal of Monetary Economics, 1990, 25(1):59-76.

[4] Litterman, Robert B, J.A.Scheinkman. Common Factors Affecting Bond Returns[J]. Journal of Fixed Income, 1991,1(1):54-61.

[5] Michael Sherris. Interest Rate Risk Factors in the Australian Bond Market [D]. Macquarie University ,1994.