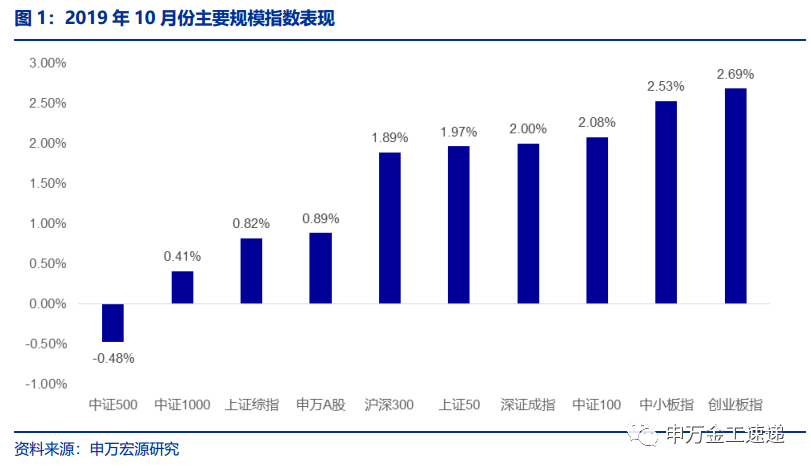

1.十月份市场整体上涨,创业板指领涨宽基指数

2019年10月,A股市场整体上行,上证综指一度收复3000点关口,但随后市场走弱得而复失。10月下旬,随着上市公司三季报陆续披露,白马股出现分化,业绩不达预期个股大跌,市场情绪有所下降。截至10月31日,在主要宽基指数中,创业板指10月份上涨2.69%,表现最好,同期中证500指数下跌0.48%,表现较差。

从申万风格系列指数来看,十月份表现最好的是高市净率指数和高价股指数,分别上涨4.32%和2.81%。同期新股指数、中价股指数则分别下跌5.33%和1.25%,表现较差。

申万宏源金工从风格轮动与行业配置相匹配的思路,于2016年开发基于风格轮动与BL模型的行业配置策略,在样本外跟踪表现优异,2017年行业组合相对基准超额收益为18.18%(基准为行业等权组合)。2018年,行业轮动组合绝对收益-13.51%,战胜除休闲服务外的所有一级行业指数,相对于行业等权指数超额收益为16.49%。

2019年10月,模型建议超配房地产、银行、非银金融、农林牧渔等行业,整体表现较为出色,特别是农林牧渔行业,10月份累计上涨12.60%,领跑所有申万一级行业,同时银行表现也较为强势,10月份上涨4.35%。截至2019年10月底,10月份行业组合绝对收益2.81%,同期行业等权指数仅上涨0.24%,行业轮动组合战胜基准2.56%,今年以来,行业组合累计超额10.82%。

2.十一月建议关注食品饮料、家用电器、农林牧渔、银行等行业

根据申万金工风格轮动模型,截止到2019年10月底,主要市场风格中,大盘风格相对于小盘风格占优、非金融相对于金融板块占优。结合市场对各行业2019年盈利预期,模型建议11月份关注食品饮料、家用电器、农林牧渔、银行等行业。

3.附录:先风格、再行业,行业轮动模型构建思路

我们采用先风格、再行业的配置思路,在确定市场主要风格特征的情况下,结合Black-Litterman资产配置模型构建行业配置框架,具体如下图所示。

对于每一组市场风格,我们都可以利用相同的方法计算其相对强弱指数,以大盘小盘为例,我们分别取申万大盘指数和申万小盘指数作为大盘风格和小盘风格的代表指数,同时对两个指数求累积收益并取对数并做差,即可得到相对强弱指标。

价格相对强弱 = ln(大盘指数累积收益率+1) – ln(小盘指数累积收益率+1)

如下图所示,从图中可以看到,当相对强弱曲线向上运行时,则表明大盘风格占优,向下运行时,表明小盘风格占优。

我们假设理想情况下相对强弱曲线符合正弦波曲线形态,随着大盘指数逐渐走强,其相对于小盘的相对强弱曲线开始加速上升,一定时间后市场预期得以体现,相对强弱曲线开始减速上升,直至达到临界点,开始下跌,市场转向小盘风格。

由于股票指数为离散点位,不具备连续可导条件,因此我们使用移动窗口内线性回归的方法,对导数进行替代,如下图所示:一象限中的大盘小盘相对强弱指数加速上升,大盘风格持续占优,三象限中相对强弱指数加速下行,小盘风格明显占优。

每月末我们分别计算大盘指数相对于小盘指数、金融指数相对于非金融指数(自编)、周期指数相对于非周期指数的相对强弱曲线,并计算其相对强弱曲线的斜率β1,及β1的斜率β2,根据β1、β2将指数状态划分为四个象限,并依此判断市场风格偏向;提取朝阳永续一致预期数据作为主观观点,结合市场均衡收益输入BL模型进行计算,获取后验收益,然后根据市场风格判断进行具体的行业权重约束,通过优化求解得到最终的行业组合权重。