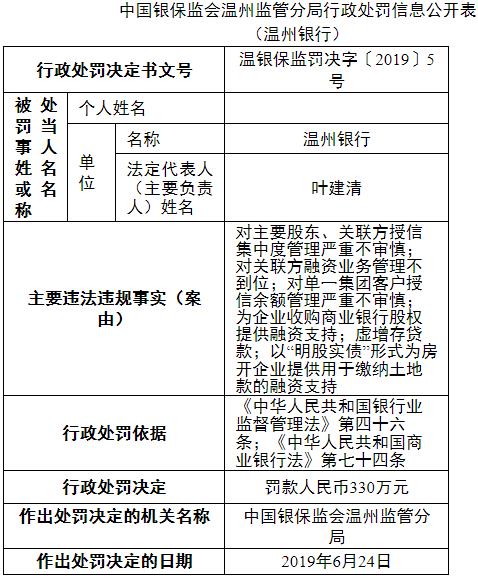

上周传播最广的新闻是一个经常买基金的客户,在某一次赔钱之后把银行告上了法庭,并以风险适用性的理由获得胜诉,银行全赔。

资管圈“炸了”!客户近百万买基金巨亏57万,代销银行被判全赔

其实这不是第一次发生,以往也有过多次,那么之前法院是怎么判的呢?

建议读者关注几个点:

(1)投资者的风险等级是否与产品的风险等级匹配?

(2)如果不匹配,投资者在之前是否交易过类似产品,经验是否丰富?

(3)销售机构是否充分揭示了风险,并且留痕,包括聊天记录、监控视频?

(4)工作人员是否有代客户操作的行为?

案例一:汤某与大连某银行

客户说:

2015年5月12日,我去买保本理财,在银行工作人员的积极推荐下,买了32万的保本型理财。

过了几天,我偶然发现,买的其实是“某某混合型基金”(中风险),并不保本。于是我开始投诉,但始终没有得到解决。

我现在要求对方赔偿我的亏损7.54万,利息也得赔。

银行说:

有视频为证,工作人员指着基金资料和客户交谈,已经向他讲解了风险,之后客户把基金资料放在了包里,客户是自愿购买的。

客户之前做过三次风险测评,13年在网银上,等级3级,后来在柜台又做了一次,是成长型,15年2月他又自己在网上做了一次,是进取型。这是最高风险级别了,理论上什么产品他都可以买。

13-15年,客户买过好几次基金,每次都会被告知风险。他这次买的时点正好在15年5月股灾前,到7月2日已经开放了,他也没有赎回,眼看着亏损变大,这怎么能赖我。

其他细节:

客户曾经找银行工作人员协商并进行录音,对话中客户要求工作人员承认做了保本承诺,工作人员没有承认,但为了息事宁人,愿意个人补偿客户3.5万元,客户没有接受。

对于银行说客户做的风险测评,客户不承认。数据是银行提供的,有没有可能篡改呢?

法院说:

银行不知道客户密码,也不太可能篡改风险测评数据,所以风险测评是有效的,也符合基金产品的风险评级,银行的适当性义务已经履行。

而且基金现在客户还没赎回,一直在涨涨跌跌,损失没有实际发生。

驳回了客户要求赔偿的诉求,并由客户承担1923元诉讼费。

韭菜说:

客户当时赎回的话,赔7.5万,但是银行工作人员愿意个人补偿3.5万(不知道是心虚还是怕闹事),这样只亏4万。最后法院判决下来,客户一分钱没得到,还掏了2000块的诉讼费。

核心是风险测评做了没做,是什么风险等级,在不在产品风险等级之内。

案例二:李某某与南京某银行

客户说:

2015年6月4日,我在银行的自主设备上买了两个基金,一个“某某改革动力”、一个“某某工业4.0”,各10万元,是工作人员在设备上代我完成的操作。

并且,我的风险测评是平衡型,我明确要求购买保本理财,而银行工作人员却从未告知过我买的是非保本产品。

2017年10月11日,我赎回来这两个基金,一共亏了6.9万元。我现在要求银行把这6.9万元赔偿给我,并且按照6%的利息,20万的本金,赔偿利息。

银行说:

可拉倒吧,客户之前买过好几次非保本理财,经验丰富。就在2015年3月份,买了“某创新基金”10万元,和这两个基金一样都是混合型,这个基金他可是赚了1万多,年化收益45%,是保本理财的十五倍。你是真傻还是假傻,不知道这是不保本的吗?还有之前多年的操作高风险基金的记录在那儿摆着呢。

这两个基金是他在个人网银上自己操作交易的,理财经理向他做了介绍,但是输入密码,完成交易都是他自己来的。

其他细节:

客户风险等级确实是平衡型,混合基金的风险等级是高于客户风险等级的,不过银行模拟了客户购买过程的,电脑上会显示“风险等级高于自身等级,是否购买”的提示,客户只有点击确认才能完成购买。不过对于这一点的真实性,客户不认可。

另外客户在之前曾经多次购买混合型基金,多次获利。

而到底是客户自己操作,还是银行员工代为操作,由于视频记录已经过了保管期,现在没法查证了。

法院说:

银行不能主动向客户推荐风险不匹配的基金,如果客户硬要买,应该明确揭示风险。本案中,为了保护弱势,需要银行举证,但银行没法证明自己已经明确揭示了风险。没有视频资料,没有书面记录,也不能证明自己没有推荐而是客户主动要求,门口张贴一张风险提示的告示是不够的,网银操作记录也是不够的,必须是实质上的提醒。

法院支持了客户的诉讼请求,判决银行赔偿损失6.9万,但是利息只能按照活期利率赔偿。

韭菜说:

举证义务在银行,因为个人投资者在银行面前,属于弱势群体,需要保护。这时候,是否保存了足够多的资料,就是关键!这个案件,客户购买发生在15年,起诉发生在17年,很多资料都没有了,那银行就有责任了。

案例三:潘某与上海某银行

客户说:

2015年6月17-18日,银行工作人员给我推荐了“某医疗保健基金”(进取型),并承诺保本,于是我就买了150万。

等我一个月后(7月14日)赎回的时候,只有89万了。。。

银行工作人员没有给我做风险评估,推荐失当,要把剩下的61万损失赔偿给我。

银行说:

这个基金是客户自己要买的,而且他之前已经在我们这里买了好几次类似基金,也赚了钱的。包括买这只基金之后,客户也还赎回过之前盈利的基金。

2014年12月,我们曾经为客户做了风险测评,他说能承担10%的亏损,是平衡型。在购买这只基金之前,我们在交易环节专门提示了“基金风险评级高于您的风险承受能力,是否还愿意购买?”,客户也勾选了“是”。我们该做的都已经做了。

法院说:

客户的风险等级是平衡型,而银行卖给客户的是进取型,确实比客户的风险等级要高。但是。。。客户并没有证明银行工作人员做了保本承诺、夸大宣传。而且,客户曾经多次购买类似产品并获利,产品也是公开的,客户完全可以了解到该产品的风险特性,知道它是高风险的。

明知是高风险,自己还要购买,后果只能自己承担。

而且产品亏损多少,取决于客户自己什么时候赎回,是自己的判断。

驳回了客户要求赔偿的诉求,并由客户承担9800元诉讼费,减半收取4900元。

韭菜说:

风险测评低于产品的风险等级,按理说是不适配的,银行不应该推荐,客户也不应该购买。关键是,客户在事发前后,曾经多次申赎高于风险等级的产品并获利,法院认定他其实是知道风险高于自身等级的。这种情况下,就要自己承担后果。

所以投资者不是故意填写了低风险,然后买高风险产品,就可以把责任完全推给销售机构。

案例四:林某与南京某银行

客户说:

我2014年开始在该银行买保本理财,2015年6月3日,在保本理财到期后,买了工作人员推荐的“某某互联网加”基金45万元,是股票型,收益高,但是没有说风险。

我在自助机操作购买时,除了密码是我自己输入的,其他都是工作人员操作的。

7月9日我要用钱就去银行办理赎回,这时候才发现买的并不是保本型理财产品。

15年11月6日,我赎回来该基金,亏了14万元。银行要赔偿我的全部损失14万元和利息。

银行说:

客户是在自助机上自己完成的交易,自助设备提示了风险,客户应该知道这是高风险产品。工作人员向客户介绍了该产品的优势和风险,客户还专门追加了购买资金。我们只是代理销售,不应该承担赔偿责任。

其他细节:

客户风险等级是稳健型,而这个产品的高风险的股票型,明显风险不适配。虽然自助机提示了这一点,客户也确认了继续购买的意愿,但是银行拿不出视频资料,声称时间久了已经没了(这时候还不足一年)。

银行工作人员是主动向客户推荐的产品,并且没有出示《基金合同》和《招募说明书》(理财经理说上级银行没有下发过),也没有保存和客户的聊天记录来证明客户主动购买并知晓风险。

法院说:

客户是一名中年妇女,多年来一直买保本理财,银行在推介股票型基金过程中明显有过失,风险揭示不足,也没有足够举证自己无过错。

支持客户诉求,赔偿全部损失和利息。诉讼费由银行承担。

韭菜说:

这个案例是向以前从没有买过高风险产品的客户推荐基金,尤其要小心。理论上是不能主动推荐的,就算客户要求的,也要充分揭示风险并且留痕,保存记录才可以。银行拿不出来监控视频,感觉有点心虚,当时工作人员是否有帮客户去点击自助机呢?

个人感觉,这个客户确实是被忽悠的。

本文参考资料:http://www.sohu.com/a/307741656_120053281