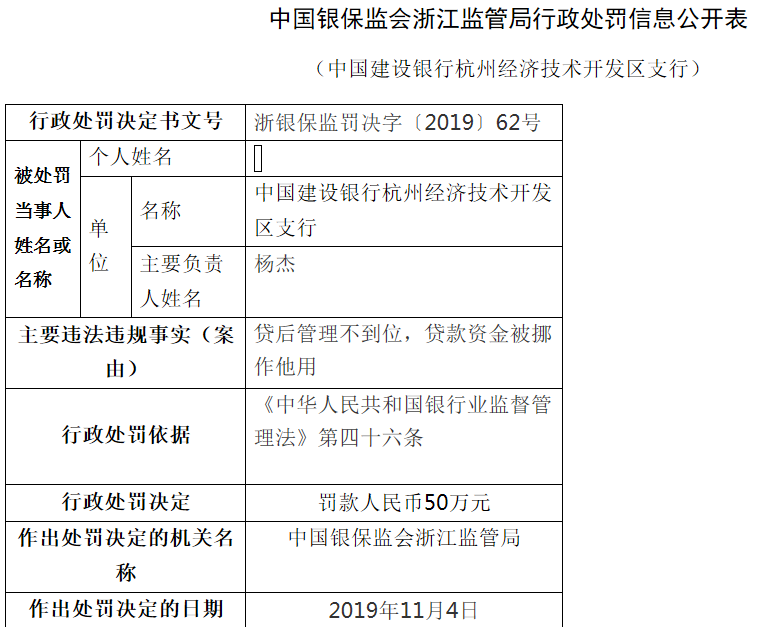

昨天,全国银行间同业拆借中心公布了第四次LPR(贷款市场报价利率),其中,一年期由4.20%降低至4.15%,五年期4.85%降低至4.80%。

一般来说,一年期LPR基本可以理解为,企业的贷款报价利率;五年期LPR则可以理解为居民的房贷按揭利率。

8月份以来,一共调整了四次。前几次,基本没有怎么降。

这次,5个基点的降幅一出,地产的空军与多军纷纷出动,海军暂时处于观望中。

咱们基于地产,谈几个观点。

1,利率的本质是建立一个锚定参照物。比利率波动幅度更重要的是,波动之后,每个融资人的收益率预期是否可覆盖他自己的借款成本——这决定了他后续的行为。

2,300万的房产交易,你会因为借款成本每年下降了300元而不再犹豫么?不会的,除非你自己已经作出购买决定,你需要的只是给购买找到一个借口。

3,LPR本身是中性的。自它出生,机制设计里就包含了浮动可能性,规则已广为人知。它的出生,是利率市场化改革的一部分,不是为了房地产调控而专设。各路砖家非要在它与地产情势之间建立硬连接,纯属自作多情。

4,LPR五年期利率首次降低5个基点,对于房地产市场的影响止步于心理层面。这句玩笑可以用来解释:买房我欠缺的不是3000元利息,我缺的是200万的本金。

5,不要小看小钱,蚊子腿也是肉,有这样心理的人可以理解。但是,利率下行,主要是受到降低实体经济融资利率政策的推动,与缓解地产商的痛苦无关。

6,下行就是好事情么?未必,现在最可怕的是,银行能否找到两类人:合资格的借款人,以及,有高度投资意愿的借款人。现实情况是,两类借款人数量不足。所以,利率持续下跌,反而可能是一个负面指标。

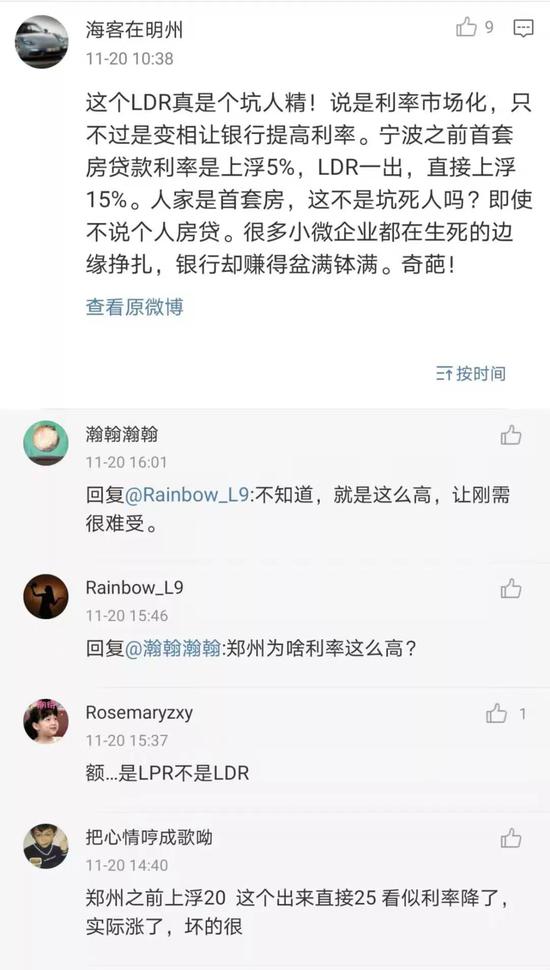

7,LPR利率下行带来的结果是,一些银行把房贷客户当作损失的找补对象:是的,首套房贷利率大幅度上行了。高利率,或者,没有房贷可放,惊喜与惊吓,二个之间,你挑一样。

8,按照规定,LPR的数字是每个月20号更新一次,所以,不管的空军还是多军,每个月都能例假HIGH一次,无穷无尽的辩论在等待着你们。

在辩论赛开始之前,请记得,影响的大小,也要看最终的波动幅度。幅度大了,影响也会跟随发生变化。在中国楼市调控中,很少有哪个特定的政策一人之力,决定乾坤,基本上都是叠加影响。所以,买房人要淡定,量入而出。

9,总体评价,LPR是一个好东西,不仅倒逼银行升级改革,更对实体经济有福音。必须支持。

10,房贷利率与房产税对房价的影响,至少有一点是相似的:房屋持有成本的增加或降低,中长期并不能影响房价的走向。房价脸色,只看供求。800万买的房子799万卖掉的事情,一定会在中国楼市发生。

为了避免它发生,需要买房人更专业地看待房子。买房是一个很专业地事情,不是一个随机事件。