近日,为深化利率市场化改革,央行完善了LPR形成机制,并要求各银行尽快LPR运用,尽快实现新发放贷款主要参考LPR定价。

这一改革将对银行的贷款定价产生什么影响,是否可能进一步压力银行的利差和利润空间,银行又将如何应对?

8月28日,中信银行行长方合英在该行中期业绩发布会上回答21世纪经济报道记者提问时表示,LPR的实施,从贷款端单边变动的角度来看,影响有限。即考虑到贷款客户可能有提前还款的风险,对利差和盈利的影响都是在可控的范围内。

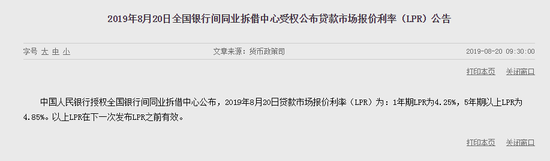

8月20日上午,人民银行授权全国银行间同业拆借中心首次发布了新的LPR。一年期LPR是4.25%,比原来基准利率降了10个BP,五年期以上LPR为4.85%。

方合英表示,LPR的实施,社会上反响不小。我们自己也做了一些影响的分析。按照当前定价的缺口,MLF下调20个BP,加上第一次LPR比基准利率下降10 个BP,对我行利润的影响也只有1.7 亿,对我们行明年的收入影响也只有18亿。

中报显示,中信银行上半年实现归属该行股东的净利润283.07亿元,同比增长10.05%。实现营业收入931.50亿元,同比增长14.93%;其中实现利息净收入571.62亿元,同比14.76%。

方合英认为,LPR实施对银行的对利差和盈利的影响是在可接受的范围之内。关键的问题在于“资产荒”的状态。由于社会信用收缩,担忧资产荒是否会进一步加剧?

他表示,原来贷款是老四样,“平台、国企、制造业、房地产”,目前这四块的业务都受到一定的影响。不过他称,对策方面,中信银行发展优质客户的方向不会变。长期来看,也会更加重视存款的成本控制,特别是结构化存款的报价,调整内部FTP规则。

2019年中报显示,中信银行净息差为1.96%,同比上升0.07个百分点;净利差为1.87%, 同比上升0.07个百分点。该行生息资产收益率为4.33%,同比上升0.06个百分点, 付息负债成本率2.46%,同比下降0.01个百分点。