12月1日,中国邮政储蓄银行在上海证券交易所发布《网下初步配售结果及网上中签结果公告》,十年来A股规模最大的IPO即将完成,同时这也意味着国有大型商业银行“A+H”两地上市收官在即。

公告内容呈现出这只新股发行中的诸多亮点:第一,公告的8家战略投资者中,华夏基金、嘉实基金、汇添富基金、易方达基金、招商基金及南方基金这6家战略配售基金首次全部参与配售并顶格申配,社保基金组合、央企投资基金也参与其中且首次齐聚;第二,8家战略投资者合计认购股数约占“绿鞋”行使前发行总量的40%,占比高且均有12个月锁定期;第三,长线专业机构投资者的获配量占到网下发行总量的87%,机构资金的压舱石格外厚重。

一、专业机构资金热烈申购,长线投资压舱石规模可观

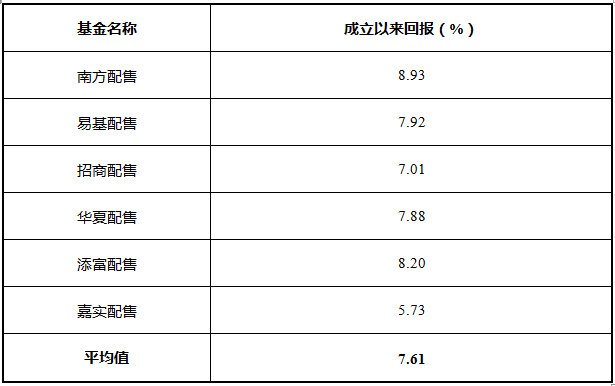

关于邮储银行公告里的战略配售基金,可能很多投资者还觉得有些陌生。这6只战略配售基金成立于2018年7月,是一种封闭期为三年的LOF基金,以投资战略配售股票为主要投资策略。凭借着长线价值投资、分享新经济发展成果的特点,这6中战略配售基金在募资时一度如火如荼,合计募集资金很快就超过了1000亿元。

自成立以来,6只战略配售基金坚持长期投资理念,稳步实现了资产的稳健增值,取得了不错的收益。

战略配售基金作为长线投资基金的典范,追求的是长期稳健投资,可以不暴涨,但是对于投资出现的失误容错率很低,其追求的就是投资基本面扎实的企业;战略配售基金追求的不是高风险下的收益,更多的是稳健的长期正收益。

截至目前,6只战略配售基金在A股主板仅投资了中国广核和中国人保两个IPO项目。其中,中国广核IPO中5只战略配售基金进行了认购,中国广核上市即迎来4个涨停板;中国人保IPO中,4只战略配售基金进行了认购,中国人保上市后即迎来了5个涨停板。

本次邮储银行A股IPO中,6只战略配售基金首次全部参与了认购,而且罕见顶格认购。这足以见得专业投资机构对于邮储银行长期投资价值的认可和信心。此外,根据邮储银行的公告,投资最为谨慎、考核最为严格的国家队资金(包括全国社保基金一一三组合、中央企业贫困地区产业投资基金股份有限公司)也作为战略投资者,首次同时进行了认购。这些专业机构的申购,以及长达12个月的锁定期安排,足以证明邮储银行的长线投资价值,而且从另一个角度来说,这么大规模的长线资金也足以为成为邮储新股上市后表现的“压舱石”。

二、“绿鞋”机制护航,短线波动配有足量资金托底

根据邮储银行A股招股书,本次IPO发行过程中,还极其罕见地设置了A股市场中近十年未见的“绿鞋”机制,为新股上市后的短期表现保驾护航。也就是说,邮储银行新股上市后长达30日之内,已经配好了足量的资金进行托底;当然,后市表现良好的情况下,“绿鞋”资金无需动用,则后市稳定期结束后,可全额行使超额配售选择权,适当扩大发行规模,从而将为A股投资者、尤其是中小投资者提供优质标的增量股份供给,满足A股投资者对优质A股标的的配置需求。

“绿鞋”机制即“超额配售选择权”,该机制可以稳定大盘股上市后的股价走势,防止股价大起大落。简单来说,就是发行人预设了发行总额的15%的额度用于稳定股价。如果后市股价出现波动,可以在15%数量额度内,进行二级市场稳定股票的操作,如果后市股价表现良好,可以给出发行人多出15%的实际募资规模,是一个双赢机制。一方面,切实保障了中小投资者的权益,于必要的时机稳定股价,另一方面,如果后市稳定,也给予了发行人15%募资额的奖励。

放到邮储银行的这个具体情况来说,15%的“绿鞋”规模就意味着大致有43亿的资金将在邮储银行新股上市后随时准备进场护盘。从邮储银行这次的发行结构来看,机构投资者已经提前锁仓50%份额,又有15%的额度可以行使“绿鞋”机制,邮储银行上市后的实际流通盘已经被最大化降低,新股后市短线波动的不确定性也已经被最大化降低。

三、国内最大的零售银行,“大、快、优、稳”基本面亮点颇多

市面上对于邮储银行基本面分析的文章较多,在这里不在赘余,只想点几点最关键点的。

1、大(零售银行特色鲜明,客户基础雄厚)

根据招股书披露,邮储银行在全国有近4万个网点、6亿客户(覆盖超过中国人口总量的40%),是名副其实的“身边的银行”、“深入城乡市井的银行”。邮储银行个人存款占比高达87%,个人银行业务收入占比61%。可以说,邮储银行是一家真正意义上的零售银行,从客户基础到业务结构,处处都体现出了零售的基因。

银行业的零售业务具备低成本、低风险的特征,且我国具有广阔的中等收入人群和更为广阔的潜在中等收入人群,银行零售业务的市场规模格外庞大。A股银行股中,招商银行和平安银行就一直因为零售业务做的好,业绩表现和股价表现持续领跑其他银行股。

2、快(业绩高成长,盈利能力持续领跑)

邮储银行历史负担较小,业绩增速也因此非常亮眼。数据显示,2016年至2018年,邮储银行营业收入年均复合增长率为17.57%,净利润年均复合增长率为14.76%,业绩非常难得。从招股书来看,行业领先水平的净利差及净息差水平是邮储银行取得高盈利的重要保障。由于邮储银行大量服务的县域地区尚处于金融蓝海市场、海量客户的金融服务需求还远远没有开发到位,这家银行未来的业绩增长将会后劲十足。

3、优、稳(资产质量好,经营稳健)看银行股,最重要的还要关心银行的资产质量。从招股书来看,截至19年6月末,邮储银行不良贷款率仅为0.82%,逾期贷款率仅为0.97%,拨备覆盖率高达396.11%。银行的资产质量是保证利润稳定的基础,邮储银行未来的盈利基础扎实,基本面上看,具备充分的长期投资价值。