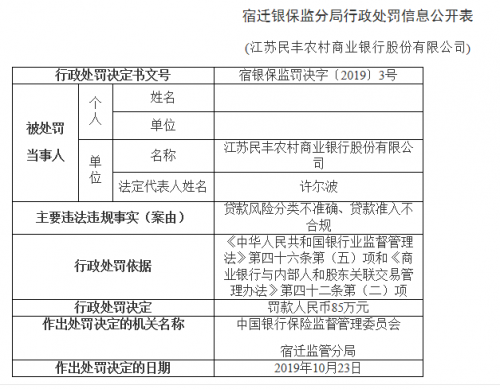

央行金融稳定局局长 王景武

央行金融稳定局局长 王景武新浪财经讯 11月2日消息,2019我国财富管理50人论坛年会11月2日在京举行。央行金融稳定局局长王景武出席并发表主题演讲。

王景武在发言中指出,资管新规发布一年半以来,在金融管理部门和在座商业银行同仁的共同努力下,影子银行的风险基本得到遏制。银行理财的转型取得初步成果:

一是监管制度不断完善。在资管新规的总体框架下,补充通知、理财新规、理财子公司办法,陆续出台,共同搭建起理财业务监管的新框架。估值核算等方面的行业自律准则,也逐步健全完善,为理财业务的转型提供了指引。

二是产品的结构不断优化。6月末,净值型银行理财的占比达到35.6%,较新规发布前上升了约20个百分点,同时,理财产品的期限错配程度也有所降低,流动性风险不断收敛,封闭式理财产品的平均期限,较新规发布前上升了30天以上。

三是监管套利得到遏制。多层嵌套和通道业务大幅收缩,资金空转的现象明显好转。6月末,同业理财产品规模0.99万亿,首次降至1万亿以内,较新规发布前下降了50%以上。资管产品最终配置到实体经济的资金显著增长。

四是理财子公司的建设逐步提速。今年以来,各商业银行的理财子公司陆续开张,目前已经有12家获得批件,其中7家已经获批开业。理财子公司的逐步筹建、开业,有效完善了我国资管市场的组织机构体系,未来将在资管市场规范发展中发挥重要的作用。

王景武表示,新规发布以前,各家银行都在积极处置存量资产,想了很多办法,包括新产品的承接、回表、转标等等,也取得了一定的成效。当前标准化债权类资产认定规则已经公开征求意见,资管产品投资创业投资基金和政府出资、产业投资基金等相关配套细则陆续出台,总体上都体现了回归本源,规范发展的政策导向。要按照资管新规的政策要求,不等、不靠,积极推进存量资产的处置整改,要进一步化解处置影子银行的风险,对于一些流动性较差,期限较长的资产,也要从实际出发,积极与监管部门沟通,研究探索可行有效的处置方式,实现稳妥的处置。

以下为演讲实录:

王景武:女士们、先生们,各位来宾,大家下午好!很高兴参加今天的论坛!今天论坛的主题是银行理财新起点,这个主题挺好,非常契合现阶段我国银行理财革故鼎新、回归本源的特点。

资管新规、理财新规实施以来,银行按照新规的要求,积极整改理财业务规模,稳步化解存量风险,影子银行的风险基本得到遏制,同时,我国经济供给侧结构改革调整,又迫切需要发挥商业银行资金配置的主渠道作用,为创新、创业、创造提供源源不断的助力和支持。

当前,商业银行理财子公司纷纷开业,资管新规对行业发展的规划蓝图徐徐打开,银行理财正在步入新的发展阶段。要抓住理财子公司开业发展的有利时机,重新起步,做好资管新规、理财新规,各项要求的落地实施,通过理财业务的转型升级,推动整体资管行业形成各展所长,尽快发展的行业格局。切实提高资管业务,优化资源配置,服务实体经济能力的水平。

下面,我简要谈三点认识:

第一,回归本源,银行理财转型持续向纵深发展。

资管新规发布一年半以来,在金融管理部门和在座商业银行同仁的共同努力下,影子银行的风险基本得到遏制。银行理财的转型取得初步成果。

一是监管制度不断完善,在资管新规的总体框架下,补充通知、理财新规、理财子公司办法,陆续出台,共同搭建起理财业务监管的新框架。估值核算等方面的行业自律准则,也逐步健全完善,为理财业务的转型提供了指引。

二是产品的结构不断优化。6月末,净值型银行理财的占比达到35.6%,较新规发布前上升了约20个百分点,同时,理财产品的期限错配程度也有所降低,流动性风险不断收敛,封闭式理财产品的平均期限,较新规发布前上升了30天以上。

三是监管套利得到遏制。多层嵌套和通道业务大幅收缩,资金空转的现象明显好转。6月末,同业理财产品规模0.99万亿,首次降至1万亿以内,较新规发布前下降了50%以上。资管产品最终配置到实体经济的资金显著增长。

四是理财子公司的建设逐步提速。今年以来,各商业银行的理财子公司陆续开张,目前已经有12家获得批件,其中7家已经获批开业。理财子公司的逐步筹建、开业,有效完善了我国资管市场的组织机构体系,未来将在资管市场规范发展中发挥重要的作用。

第二,革故鼎新,进一步夯实银行理财规范发展的基础。

银行理财作为重要的资金来源方和市场的参与者,在多年的高速发展中,既为经济发展做出了贡献,自身也积累了诸多的问题,背上了包袱。资管新规、理财新规等规定,给我国资管业务建立了全新的坐标系,要统筹考虑,多措并举,积极推进银行理财存量资产的处置整改工作,也要按照新规要求,做好银行理财子公司发展的各项制度建设,实现理财子公司捷径起步,轻装上阵,为银行理财转型升级创造良好的外部环境。

一是革故方面,积极处置整改存量资产。新规发布以前,各家银行都在积极处置存量资产,想了很多办法,包括新产品的承接、回表、转标等等,也取得了一定的成效。当前标准化债权类资产认定规则已经公开征求意见,资管产品投资创业投资基金和政府出资、产业投资基金等相关配套细则陆续出台,总体上都体现了回归本源,规范发展的政策导向。要按照资管新规的政策要求,不等、不靠,积极推进存量资产的处置整改,要进一步化解处置影子银行的风险,对于一些流动性较差,期限较长的资产,也要从实际出发,积极与监管部门沟通,研究探索可行有效的处置方式,实现稳妥的处置。

二是鼎新方面,健全完善新产品发行环境。长期以来,预期收益型产品,强化了投资者理财刚性兑付的错觉,加之短期理财产品大行其道,导致投资者普遍偏好期限短还隐性刚兑的产品,但也要看到,中国老百姓有节俭存钱的传统文化,很多投资者的理财产品是滚动、续买的,实际上带有长期储蓄资金的特点。投资者事实上有能力,也有意愿提供长期的资金。因此,需要在政策上进一步推进改革,完善我国金融市场体系,引导投资者政策预期,为新产品发行汇聚更多的活水,扩大长期资金的供给。同时银行要主动转型,积极创新,在制度上、运营上有效隔离银行理财和自营业务、其他业务,准确定位银行理财子公司和其他子公司的关系。在过渡期内处理好老产品和新产品发行的关系,真正做到老产品有序压降,显著下降,为扩大新产品发行创造有利的环境。

第三,砥砺前行,切实提高服务实体经济的能力。

2019年是防范化解重大金融风险攻坚年的关键一年,稳妥落实资管新规,实现资管业务转型升级,是各方的共同任务。要积极探索我国资管业务规范发展的业务模式,真正做到回归本源,推动我国资管业务走上规范有效,优势互补,各展所长,尽快发展的良性发展轨道。

一是要坚守服务实体经济的使命。银行理财占据资管业务的半壁江山,是资管业务转型升级的关键,应当在资管业务整改中起到纲举目张的表率和带动作用。以服务实体经济为主线,按照新规的要求,降通道去嵌套,坚决杜绝以监管套利为目的的资金脱实向虚,体内循环,切实提高服务实体经济的质量和效益。

二是要敬畏风险,审慎展业。树立真正的合规经营意识,从形式合规到实质合规,从规模做到拼质量,稳健经营。以前追求超高速发展为目的,以监管套利和规避监管的发展思路,做资管市场的正能量。其次,要从技术层面做好风险定价和风险管理,提高主动管理能力,摒弃同业信仰,刚性兑付,平衡好风险和收益的关系,实现资管业务的持续稳健发展。

三是要回归管理者本源,开展好新业务。理财业务的部分乱象,本质上是源于管理人理念的丢失。银行理财的改革,也要从回归真实的资产管理入手,商业银行和理财子公司,作为管理人,一方面要坚持了解客户的经营理念,精准了解投资者的风险承担能力,发挥好连接普通投资者与金融市场的桥梁作用,做到真正卖者尽责,为真正实现买者自负奠定基础。另一方面,应当坚守管理人的行为底线,勤勉尽责,为投资者利益开展投资的操作。严格按照监管要求,主动信息披露,杜绝通过理财产品开展利益输送等违规行为。

四是以对外开放为契机,提高核心竞争力。今年7月,国务院金融委办公室,公布了进一步扩大金融业对外开放的11条举措。其中4条都涉及资管行业,目前,全球资产规模前20的资管机构中,近半数为银行系机构,多数有先进的公司治理理念,资产管理能力和风险控制水平,希望商业银行及理财子公司抓住机遇,挺立潮头。从学形式到学门路,树立国际化视野,尽快提高投研能力,主动管理能力和产品创新能力,以及销售能力,努力跻身到有国际影响力的银行资管机构的行列之中。

银行理财业务改革的任务仍然艰巨,但是前景光明,希望在座的同仁们一起继续努力,共同把我国银行理财行业建设好、发展好。

我的发言到这里,谢谢大家!

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。