时隔一年,由格力地产股份有限公司(600185.SH,以下简称“格力地产”)控股股东珠海投资控股有限公司(以下简称“珠海投资”)股份被冻结而引出的“定增兜底”事件终以一份上交所发出的《纪律处分决定书》收尾。

近日,格力地产发布公告称,因未能勤勉尽责,未能督促珠海投资及时告知格力地产与定增对象签订《附条件远期购买协议书》(以下简称《协议书》)相关事项并予以披露,上交所对时任格力地产董事长兼总裁、珠海投资董事长鲁君四予以通报批评,将上述纪律处分通报证监会,并记入上市公司诚信档案。

同日,因未通过法定渠道发布口罩业务相关信息,上交所对格力地产及时任副总裁兼董事会秘书邹超、时任董事兼常务副总裁周琴琴予以监管关注。

近年来,格力地产持续摸索转型,将触角延伸至口岸、金融、医疗、免税等,每一次布局动作似乎总能踩在风口上。但在试图通过多元化业务带动业绩增长背后,这家“非典型”房企的地产主业收入呈持续下降状态。在新业务尚未担起营收大任阶段,格力地产所期许的“跨越式发展”又该如何顺利实现?

针对上述相关问题,《中国经营报》记者致函格力地产方面,董秘办相关工作人员称采访函已收悉。截至发稿,对方未予以回应。

股价波动

格力地产曾在2019年年报中表示,“2020年是继格力地产上市十周年后的第一个年头,是另一个十年即公司下一个跨越式发展的开始。”

然而,控股股东股份被冻结事件从去年11月延续至今,在今年11月24日才公告称全部解除冻结。故事未完,鲁君四也因此收到《纪律处分决定书》,在上市公司诚信档案中也留下了一笔“不光彩”的记录。

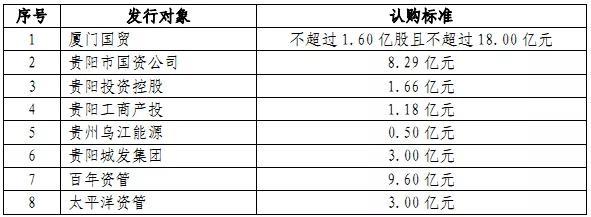

处分源于四年前的那场定增。2016年8月,格力地产以6.78元/股的价格非公开发行4.42亿股新股,拟募集资金30亿元。在发行方案实施过程中,珠海投资应华润深国投信托有限公司、广州金融控股集团有限公司、杭州滨创股权投资有限公司、广州市玄元投资管理有限公司、铜陵市国有资本运营控股集团有限公司和中航信托股份有限公司6个定增对象要求,签署了一份《协议书》。

《协议书》约定,锁定期满后一年内,若其二级市场收盘价未达一定条件,珠海投资需向定增对象购买其所持定增股份。《协议书》之后一直处于保密状态,未曾披露,直至珠海投资所持格力地产股份被冻结。

在问询函中,格力地产虽承认上述“兜底协议”的存在,却表示这是股东之间的协议或安排,自己并不知情,也不存在信披方面的重大遗漏。

记者也注意到,上交所对鲁君四的通报批评中亦提及,珠海投资及相关负责人对上交所的决定有提出异议和申辩,但被上交所一一反驳。

截至2020年三季度末,彼时参与格力地产定增的投资者也出现了不同程度的减持。

定增投资者实现从“苦等”到“解套”,或与格力地产今年以来连放多重利好消息有关。

今年2月,格力地产宣布成立珠海高格医疗科技有限公司,火速跨界医疗领域,主要生产口罩等医用物资,此后关于口罩生产的消息不断。在此期间,格力地产股价从2月4日盘中最低点3.74元/股一路反弹至3月6日的最高点5.07元/股,涨幅高达35.6%。

直至3月16日,相关媒体报道称,格力地产旗下“高格”口罩正在积极推进出口业务,预计全年出口1亿片一次性医用口罩等,再度引起广泛关注。格力地产也由此收到上交所问询函。其回复称,口罩相关消息的发布不符合信息披露规定,工作人员不熟悉相关规则,公司向广大投资者道歉。

时隔半年,上交所对格力地产下发监管函,指出“在疫情防控形势下,防疫物资口罩的生产及销售是市场高度关注的热点信息,可能对公司股票交易价格及投资者决策产生重大影响,应当真实、准确、完整地通过法定信息披露渠道发布。”

风波过后,格力地产的口罩生产业务也再无相关进展消息传出。

资金之渴

今年,除了布局口罩业务,格力地产迎来“身价暴涨”的另一契机为收购珠海市免税企业集团有限公司(以下简称“免税集团”)。

11月24日晚间,格力地产收购免税集团通过反垄断审查,这意味着格力地产纳入免税业务可顺利展开。此前收购免税集团草案披露之时,格力地产股价连获8个涨停板,股价一度上涨超2.4倍。

公告显示,免税集团主要经营免税品的销售。2018年及2019年,免税集团实现营收为22.47亿元、26.6亿元;归母净利润为6.46亿元、6.81亿元。但到2020年上半年,免税集团实现营业收入4.82亿元,仅为2019年全年的18%,实现净利润0.65亿元,不足2019年全年的10%,已显萎缩之势。

不过,格力地产对免税集团是以122.15亿元的高溢价进行收购,其看中的或是免税集团有望为其带来充盈现金库、降低负债率的可能性。

公告显示,2018年~2019年以及2020年上半年期末,免税集团的货币资金分别为22.4亿元、28.9亿元、28.58亿元。截至2020年6月30日,免税集团持有交易性金融资产7.71亿元。

虽头顶“地产”二字,但格力地产近年来频频跨界,其所持有的土地储备规模也出现大幅缩减。2017年~2019年,格力地产持有的待开发土地面积分别为82.06万平方米、66.69万平方米、48.48万平方米。

财报显示,2017年~2019年,格力地产的营收由31.30亿元上升至41.93亿元,同比增速依次为0.27%、-1.65%、36.19%;归母净利润由6.24亿元下滑至5.26亿元,同比增速依次为3.94%、-17.89%、2.66%。

其中,公司的地产收入比重从2017年的94.82%降至2019年的55.9%。与此同时,2017年~2019年,格力地产负债率分别为71.36%、72.34%、75.92%,2020年三季度末持续上行至77.07%。

对于自身定位,格力地产称“是一家集房地产业、口岸经济产业、海洋经济产业以及现代服务业、现代金融业于一体的集团化企业”。但记者注意到,当所伸触角越来越多的同时,格力地产开始“卸包袱”。

今年10月30日,格力地产发布终止实施并移交香洲港区综合整治工程(以下简称“香洲港工程”)的公告。此前,格力地产承诺为香洲港工程投资10亿元。截至2020年6月30日,该工程已累计投入约3.31亿元。

公告显示,格力地产拟将香洲港工程的后续建设工作进行移交,所回收资金和剩余募集资金拟用于公司日常经营及业务发展。

格力地产在公告中直言,公司主营的房地产、海洋经济业务具有投资金额大、建设周期长、陆续回款等特点,随着业务的持续发展,公司对资金的需求不断增加。增加流动资金,将有利于满足公司业务发展的资金需求。

事实上,格力地产的债务压力已不容小觑。截至2020年三季度末,格力地产的有息负债超过200亿元,其中长期借款99.21亿元、应付债券19.8亿元。短期内,格力地产的还款压力体现在公司短期借款3.4亿元,一年内到期的非流动负债82.4亿元,而当期货币资金仅为38.37亿元,尚有47.43亿元的资金缺口。

根据格力地产评级报告,公司2021年将面临集中兑付压力。若“18格地03”于2021年行权,2021年格力地产需偿还的债务总额为50亿元。此外,格力地产踩中房企融资管理“三道红线”。数据显示,截至2020年三季度末,格力地产现金短债比0.45;剔除预收款后资产负债率为73.2%,净资产负债率为173%。